|

最新文章

|

點晴ERP企業管理信息系統

→『 財務管理 』

本版文數:804 今日文數:623

|

|

今天這文章,聚焦于制造業生產成本預算中最核心、也最體現制造業特色的三個要素:單耗、能耗和工時。深入聊透這三個問題,基本上就抓住了生產成本預算的“牛鼻子”。之前我們也寫了一篇生產成本預算相關的文章,大家也可以移步閱讀一番:《淺談一下:制造業生產成本預算如何編制?》。作為財務BP,理解并推動這三項預算的精細化,是實現業財融...

|

|

魔鬼藏在細節里,再好的成本核算體系最終都要落實在每一張領料單、每一筆費用分攤的細節上。這些細節處理得好不好,直接決定了成本數據的“地基”是否穩固,以及每月成本分析的結果是否可靠?今天,這篇文章就為大家整理了成本核算過程中,容易出問題的10大細節。一物料與采購環節的細節

“暫估入庫”的煩惱貨到了,發票沒到,成本怎么算?...

|

|

在現代制造業成本構成復雜性和管理需求多樣性的背景下,一套高度可配置、模塊化、業財一體化的解決方案非常重要,也必不可少!在企業內部的信息化系統(通常以ERP,即企業資源計劃的形式存在),財務模塊的成本核算不應是一個孤島,而是與其他業務板塊,如采購、庫存、生產、總賬等所有模塊共享同一個數據源。這意味著:材料成本需要源頭活水...

|

|

昨天的文章《成本核算方法(對象和程序角度)》,咱們探討了從成本核算對象和成本核算程序角度來定義的成本核算方法。成本管理中還有另一個常常被忽視的角度,那便是成本計價模式。如果說“成本核算方法”(分批、分步)決定了成本“流向誰”的問題,那么“成本計價模式”就決定了成本本身“是多少”的問題。這兩個角度共同構成了成本核算體系的...

|

|

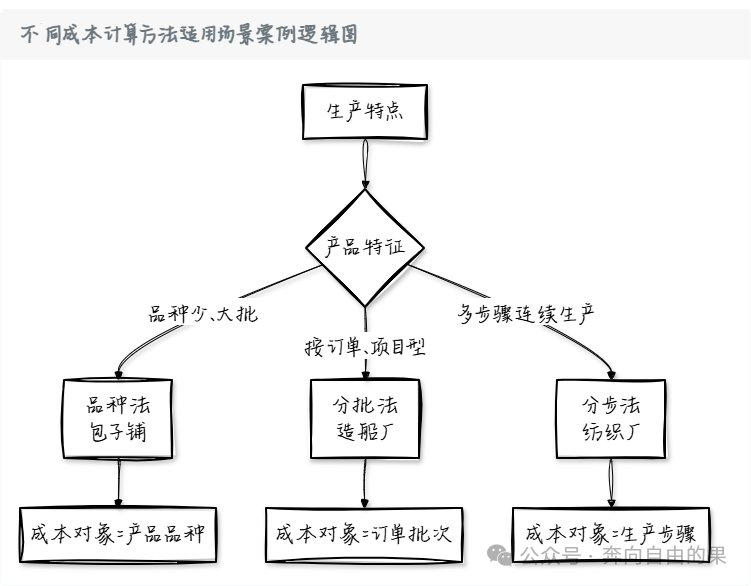

從成本核算對象和成本核算程序的維度來看,不同的制造業成本核算方法該如何選擇匹配?整個制造業,按照最基礎的分類,大致可以分為“流程制造”和“離散制造”兩大類。流程制造是通過一系列化學、物理變化,將原材料混合、反應、分離,最終形成產品。生產過程通常是連續或批量進行的。如石油化工、制藥、食品飲料、鋼鐵制造、水泥等。離散制造是...

|

|

相信每一個制造業的財務核算成本會計都會想過一個終極問題:一個理想的、數據驅動的成本管理體系,到底長什么樣?華為的老總任正非,因為是軍人出身,所以經常用打仗來類比企業的經營管理,他曾經說過,傳統財務的成本核算,就像是一個“戰地記錄員”,在業務沖在一線打仗的硝煙散盡后,才沖進戰場,而且還要關起門來,辛苦地盤點傷亡、計算得失...

|

|

月初了,成本核算一結賬,利潤表大概也出來了,數字看著還不錯。但很多有經驗的財務心里都會嘀咕一句:“這個利潤,扎實嗎?”為什么會這么問?因為在成本核算中,藏著一個“零和游戲”,一不小心,利潤就可能“虛胖”。這個游戲的核心,就是怎么在“完工的產品”和“沒完工的在產品”之間,分配本月的總成本。這就像切一塊大蛋糕。分給“完工產...

|

|

月底的成本分析會,空氣凝重!你指著報表,說A產品的成本嚴重超標。生產經理“騰”地一下站起來,拍著桌子反駁:“不可能!A產品工藝最簡單,效率最高,絕對是你的成本算錯了!”會議室里,一邊是財務數據的“鐵證如山”,一邊是生產一線的“經驗之談”。你倆誰錯了?可能誰都沒錯。真正錯的,是那個讓你們互相指責、讓功臣背鍋、甚至可能會扼...

|

|

昨天,我們完成了成本核算系列文章的第1篇:《制造業端到端成本核算全程解析(總括篇)》收到很多讀者的反饋,看來作為制造業財務,成本核算還是非常核心和重點的工作,甚至超過了業財融合或者經營分析。昨天這個總括篇,我們講了如何一步步把成本‘算出來’,讀者反饋期待下一篇文章能聊聊如何把算出來的那個最終成本數字‘看明白’、‘用起來...

|

|

在制造業企業,每個月底,財務部都會面臨“成本核算月末結賬”這座大山,這是每個成本會計最想繞道走、卻又繞不開的那個山頭。當你對這個過程不熟悉的話,產品成本的計算它就像一個深不可測的黑匣子:入庫的時候,一堆數據進去,出庫的時候,一堆成本數字出來。至于中間到底發生了什么,哪些步驟的順序絕不能錯,很多時候我們如果沒有幾年的成本...

|

|

核心主題:制造業的成本會計,其本質是業務流程在財務上的貨幣化反映。要在企業數字化轉型環境下做好成本核算,財務人員必須具備端到端的全流程思維,深刻理解從銷售、采購、生產到倉儲等各個業務環節及其在ERP系統中的邏輯關系。核心觀點:成本核算必須先懂業務全貌:成本核算不是孤立的財務工作,必須建立在對公司整體業務流程(特別是研發...

|

|

核心主題存貨盤點是一項復雜、系統性的管理工程,而非簡單的“點數”,其成功與否取決于周密的計劃、清晰的組織、跨部門的協同以及嚴格的流程控制。核心觀點盤點是系統工程,而非簡單動作:財務人員不能只滿足于執行盤點的某個環節,必須站在全局角度,從計劃、準備、執行到后續處理,通盤理解和組織盤點工作。計劃是盤點成功的前提:一個成功的...

|

|

核心主題制造業企業的月度財務結賬是一月一次的標準動作,要做到精準、快速的成本結賬,其本質是一個跨部門高效協同的過程,而非財務部門內部的閉門造車。核心觀點:結賬的本質是溝通:財務月結的順暢與否,最關鍵的在于與各業務部門的有效溝通,確保信息及時、準確地傳遞。問題需透明化:面對問題,不能回避或內部消化,需要通過會議等形式將問...

|

|

核心主題:制造業的存貨管理是一個復雜的系統工程,必須從深入了解倉庫現場管理開始,實現賬實相符和業財融合,而不能僅停留在理論學習或機械的總賬處理上。核心觀點:存貨管理的起點是“了解倉庫”:精準的存貨管理和成本核算,其根基在于對倉庫現場、物料特性、管理流程的真實了解,而非簡單復制制度或停留在賬面。“紙上得來終覺淺,絕知此事...

|

|

在制造業企業里核算成本,其實跟開個飯店算成本是一個道理。比如做一道拿手的紅燒肉,你清楚地知道買了多少錢的五花肉——這是“直接材料”。但燒這道菜花了多少燃氣、水電?用了多少醬油、八角調料?以及你這位大廚花在廚房里的時間值多少錢?這些七七八八的“制造費用”要是算不明白,你這道“招牌菜”到底是賺是虧,心里就沒有底。那么制造業...

|

|

在安徽合肥,一個重要的特點就是制造業非常的強大,從第一產業到第三產業,從低端制造到高端制造,合肥幾乎都有各領域的頭部制造企業。所以,在合肥找工作,特別是財務在合肥找工作,沒有制造業的底子,基本上是不會太吃香的。特別是現在,合肥制造業“芯屏汽合”、“急終生智”的布局,制造業財務前景廣闊!要全面了解典型制造業在“生產成本”...

|

|

如果你覺得成本核算聽起來好像特別頭疼,一堆數據和各個步驟又繞來繞去。那也不要慌,咱們今天就手把手帶你走一遍成本核算的一個完整的流程。如果我們把成本核算想象成給廚房做算一筆總賬。那就是今天我們做了多少菜,也就是產品。用了多少肉和菜,也就是這個材料。同時請了多少廚師和服務員,也就是人工。開了多少的燈,還用了多少的煤氣,就是...

|

|

你是不是一聽到成本會計這4個字就覺得挺頭大的,感覺這東西又抽象又很難搞,咱們今天就來聊一聊,把成本會計給說清楚,看看能不能讓你聽完了,就覺得:原來就這么一回事兒。在我看來成本會計這個事完全可以分為兩個大的方面去理解的。首先我感覺它就像人的兩條腿,一條叫成本核算,一條叫成本控制,這么一分,首先會感覺清晰了不少。成本核算:...

|

|

財務管理體系不是“一堆制度+幾張報表”,而是“讓數據跟著業務跑,讓老板不用跑現場就能管公司”的工具。它的核心邏輯很簡單:把分散在各部門的“碎片信息”串成“數據鏈條”,用表格和系統把“業務動作”翻譯成“財務語言”,最終變成老板能看懂、能決策的“經營儀表盤”。第一步:先“摸透家底”——調研公司具體情況建體系前,必須先搞清楚...

|

|

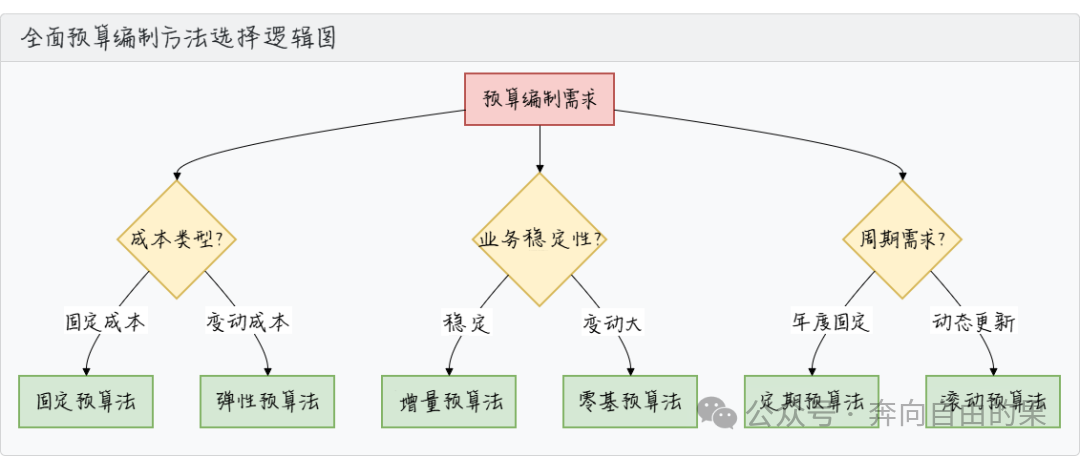

很多企業它的預算編制還停留在:去年我們花了多少錢,今年就加10%這樣的一個階段,這樣會導致很多業務部門就會抱怨預算卡得太死了,根本就沒辦法干活。管理層他也在吐槽這個預算和實際差了十萬八千里,結果就是財務夾在中間,那也是里外不是人。其實全面預算它不是一個簡單的數字游戲,它是需要用財務分析串聯起來,它是一個導航的作用,比如...

|

|

經常會遇到學員問:“原材料收到后,為什么要暫估,收到發票后直接把原來暫估的憑證沖紅嗎?”01倉庫收貨后,總賬要做暫估原材料送到倉庫后,倉管要進行原材料入庫,入庫后,倉庫存貨增加。采購發票有可能沒有到,或者跨月才收到,總賬要做暫估,如果不做暫估,總賬存貨與倉庫存貨對不上。當車間領用原材料時,倉庫正常發貨,沒有做暫估,總賬...

|

|

ERP生產模塊是制造業生產管理的數字化核心,承接銷售訂單/生產計劃,聯動采購、庫存、成本等模塊,實現從生產計劃制定、車間執行、工序管控到完工入庫的全流程閉環管理,核心目標是保障生產高效、按需、低成本運行。01核心功能清單基礎數據管理:核心作用:維護生產所需的基礎檔案,是生產模塊運行的前提實操要點(制造業重點):需規范物...

|

|

ERP:是一套集成化的企業管理信息系統,通過統一的數據平臺,整合企業全價值鏈的業務流程(從采購、生產、庫存、銷售,到財務、人力資源、供應鏈等),實現數據共享、流程協同與決策支持,核心目標是優化資源配置、提升運營效率、降低成本、支撐企業戰略落地。我們從采購模塊開始01采購模塊的構成ERP:采購模塊是企業采購業務的數字化中...

|

|

產品成本包含:直接材料,直接人工,制造費用核算當月產品成本,本月領用的原材料就是直接材料成本嗎?這個點容易混淆,我們來看一下直接材料的構成01本月領用原材料本月領用原材料:是指本月車間從倉庫領出的原材料。上了ERP系統的公司,這個數據要從生產模塊-生產領料中獲取如果沒有上ERP系統的公司,就需要讓倉管提供該數據,倉管做...

|

|

制造企業盤點是對企業生產經營過程中涉及的原材料、在制品、半成品、產成品、低值易耗品等物資進行全面清查核對的管理活動。核心目的是確保賬實相符、精準掌握物資存量、優化庫存結構、防范物資流失,為生產計劃制定、成本核算、財務報表編制提供可靠數據支撐。本階段的核心是分析差異原因、落實整改措施、完善管理制度,確保盤點工作發揮管理改...

|

400 186 1886

400 186 1886