|

最新文章

晴ERP是一款針對(duì)中小制造業(yè)的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國(guó)內(nèi)大量中小企業(yè)的青睞。")

晴PMS碼頭管理系統(tǒng)主要針對(duì)港口碼頭集裝箱與散貨日常運(yùn)作、調(diào)度、堆場(chǎng)、車隊(duì)、財(cái)務(wù)費(fèi)用、相關(guān)報(bào)表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點(diǎn),圍繞調(diào)度、堆場(chǎng)作業(yè)而開發(fā)的。集技術(shù)的先進(jìn)性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

晴WMS倉儲(chǔ)管理系統(tǒng)提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲(chǔ)管理,倉庫管理,保質(zhì)期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標(biāo)簽打印,條形碼,二維碼管理,批號(hào)管理軟件。")

晴免費(fèi)OA是一款軟件和通用服務(wù)都免費(fèi),不限功能、不限時(shí)間、不限用戶的免費(fèi)OA協(xié)同辦公管理系統(tǒng)。")

|

點(diǎn)晴ERP企業(yè)管理信息系統(tǒng)

→『 財(cái)務(wù)管理 』

本版文數(shù):804 今日文數(shù):623

|

|

民間非營(yíng)利組織會(huì)計(jì)制度

資產(chǎn)類:余額方向/科目編碼

科目名稱名詞解釋借1001現(xiàn)金是指民間非營(yíng)利組織為了滿足日常業(yè)務(wù)過程中零星支付需要而保留的現(xiàn)金。借1002銀行存款指民間非營(yíng)利組織存放在銀行和其他金融機(jī)構(gòu)的貨幣資金。借1009其他貨幣資金是指民間非營(yíng)利組織除現(xiàn)金和銀行存款以外的其他各種貨幣資金,即存放地點(diǎn)和用途均...

|

|

2018新會(huì)計(jì)準(zhǔn)則(未執(zhí)行新收入準(zhǔn)則)

資產(chǎn)類:余額方向/科目編碼

科目名稱名詞解釋借1001庫存現(xiàn)金是指單位為了滿足經(jīng)營(yíng)過程中零星支付需要而保留的現(xiàn)金。借1002銀行存款是指企業(yè)存放在銀行和其他金融機(jī)構(gòu)的貨幣資金。借1012其他貨幣資金是指企業(yè)除現(xiàn)金和銀行存款以外的其他各種貨幣資金,即存放地點(diǎn)和用途均與現(xiàn)金和銀行...

|

|

新會(huì)計(jì)準(zhǔn)則(2006年頒)

資產(chǎn)類:余額方向/科目代碼

科目名稱名詞解釋借1001庫存現(xiàn)金是指單位為了滿足經(jīng)營(yíng)過程中零星支付需要而保留的現(xiàn)金。借1002銀行存款是指企業(yè)存放在銀行和其他金融機(jī)構(gòu)的貨幣資金。借1012其他貨幣資金是指企業(yè)除現(xiàn)金和銀行存款以外的其他各種貨幣資金,即存放地點(diǎn)和用途均與現(xiàn)金和銀行存款不同的貨...

|

|

2018新會(huì)計(jì)準(zhǔn)則(已執(zhí)行新收入準(zhǔn)則)

資產(chǎn)類:

余額方向/科目編碼科目名稱名詞解釋借1001庫存現(xiàn)金是指單位為了滿足經(jīng)營(yíng)過程中零星支付需要而保留的現(xiàn)金。借1002銀行存款是指企業(yè)存放在銀行和其他金融機(jī)構(gòu)的貨幣資金。借1012其他貨幣資金是指企業(yè)除現(xiàn)金和銀行存款以外的其他各種貨幣資金,即存放地點(diǎn)和用途均與現(xiàn)金和銀行...

|

|

[點(diǎn)晴模切ERP]別一聽“逆流交易”頭就大,企業(yè)合并財(cái)務(wù)報(bào)表的真相--集團(tuán)內(nèi)部“買賣”,抵銷其實(shí)就這么簡(jiǎn)單!

老有人跟我說合并報(bào)表難,特別是內(nèi)部交易抵消,一聽“逆流交易”頭就大。要我說啊,這玩意兒就跟你們家那點(diǎn)事一樣簡(jiǎn)單。不信?聽我給你掰扯掰扯。一、原理:家里的錢,左手倒右手不算賺想象一下:你媽(母公司)把家里一個(gè)成本900塊的花瓶,以1200塊賣給了你(子公司)。在你媽的小賬本上,她美滋滋記了“收入1200,成本900,賺了...

|

|

出納對(duì)賬是確保賬目準(zhǔn)確的重要環(huán)節(jié),其流程包括:首先進(jìn)行初步對(duì)賬,可能發(fā)現(xiàn)較大差異;接著通過復(fù)核記賬或引入日記賬核對(duì)明細(xì);然后再次對(duì)賬,縮小差異范圍;最后檢查并處理剩余差異,合理解釋或修正錯(cuò)誤。注意事項(xiàng)包括:確保基礎(chǔ)數(shù)據(jù)準(zhǔn)確無誤,仔細(xì)核對(duì)每筆賬目,區(qū)分合理與不合理差異,并及時(shí)記錄和調(diào)整,為出納結(jié)賬做好準(zhǔn)備。這里要講下關(guān)于...

|

|

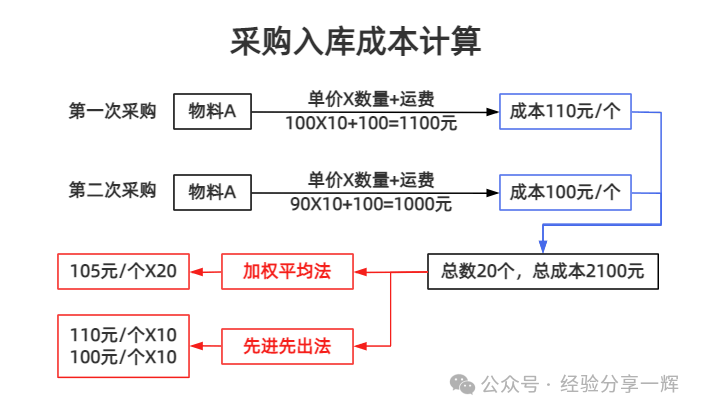

本文講:成本管理--存貨核算計(jì)價(jià)方法對(duì)比(加權(quán)平均法VS先進(jìn)先出法)加權(quán)平均法:綜合所有進(jìn)貨,計(jì)算一個(gè)統(tǒng)一的平均成本(適用:存貨品類多、價(jià)格波動(dòng)小、不易腐爛的商品)。先進(jìn)先出法:先購入的存貨優(yōu)先被發(fā)出(適用:食品、醫(yī)藥等有保質(zhì)期要求的行業(yè))。

我們舉例來講解計(jì)算方法:1.入庫成本計(jì)算;2.出庫成本計(jì)算;3.采購入庫核...

|

|

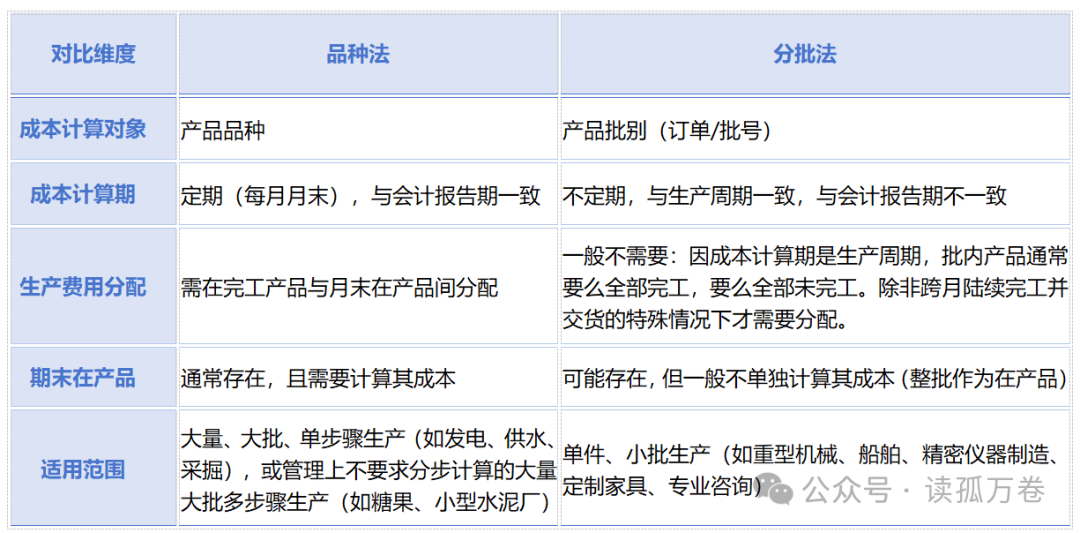

一、品種法VS分批法二、總結(jié)何時(shí)用品種法?當(dāng)回答“我們這個(gè)月生產(chǎn)的A產(chǎn)品,每件的成本是多少?”時(shí),它關(guān)注期間產(chǎn)出。何時(shí)用分批法?當(dāng)回答“我們?yōu)槟衬扯ㄖ频哪撬矣瓮В?601訂單),總成本是多少?每艘成本多少?”時(shí),它關(guān)注具體任務(wù)。根本的區(qū)別在于成本計(jì)算對(duì)象和成本計(jì)算期的不同,這直接導(dǎo)致了是否存在完工產(chǎn)品與在產(chǎn)品分配這一關(guān)...

|

|

還記得考初級(jí)會(huì)計(jì)師那會(huì)兒,網(wǎng)校的老師是怎么教我們算月末成本的嗎?“簡(jiǎn)單!月末在產(chǎn)品完工率,原材料一次投料按100%工時(shí)和制費(fèi)就統(tǒng)一按50%計(jì)算!”然而當(dāng)我們,真正走上實(shí)務(wù)工作崗位,就會(huì)發(fā)現(xiàn)投料可能并不全是一次性的,工序不是線性的,甚至有時(shí)候連在產(chǎn)品具體在哪兒你都不知道,更何談數(shù)清?拿著教科書上那套“數(shù)人頭、乘一半”的靜...

|

|

在企業(yè)經(jīng)營(yíng)管理中,成本核算是把控經(jīng)濟(jì)效益的核心環(huán)節(jié)。然而在實(shí)際操作前,若不預(yù)先識(shí)別潛在異常,可能導(dǎo)致核算結(jié)果嚴(yán)重失真。以下是成本核算前必須重點(diǎn)關(guān)注的五大異常情況及其應(yīng)對(duì)要點(diǎn):一、原材料價(jià)格波動(dòng)異常1、典型表現(xiàn):主要原材料單價(jià)突然上漲(如超過歷史波動(dòng)范圍±5%),或同一批次采購價(jià)格差異顯著2、根源分析:供應(yīng)商調(diào)價(jià)、采購周...

|

|

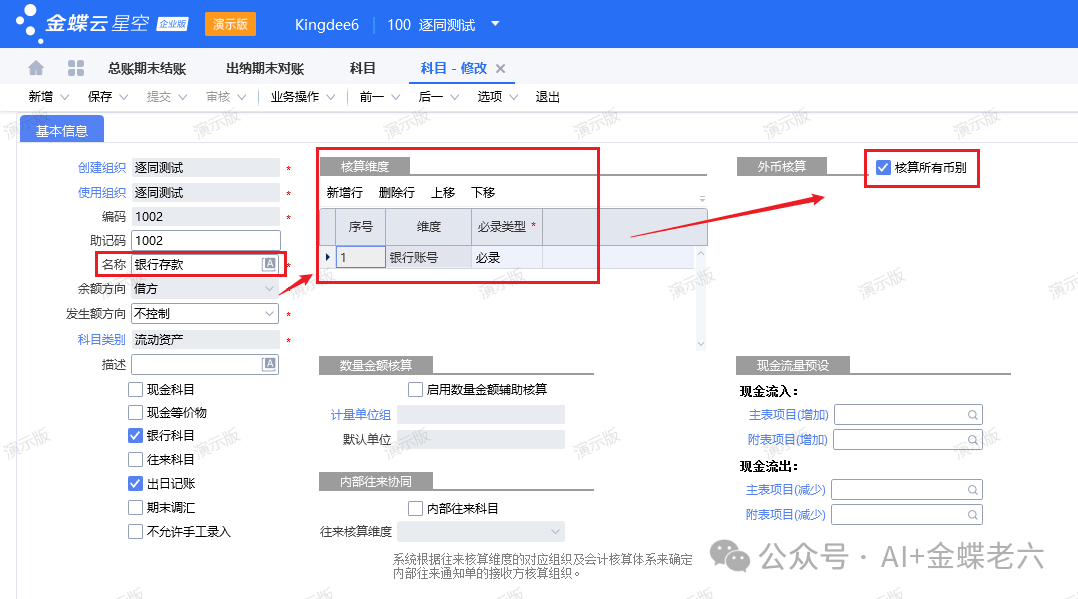

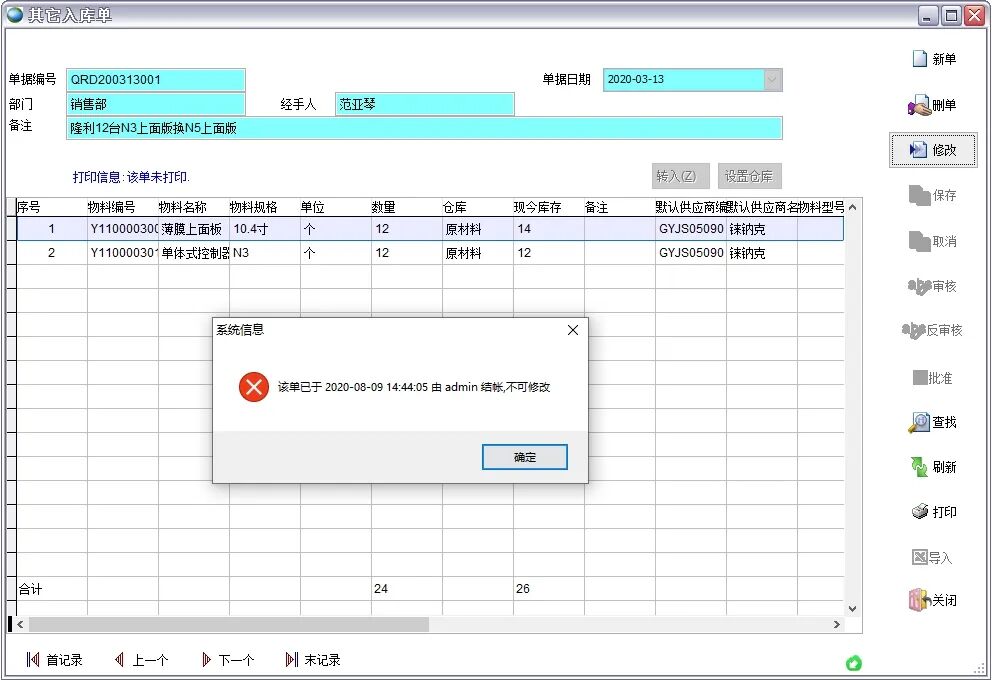

打開路徑:【主菜單】->【總賬】->【期末處理】->【期末結(jié)賬】期末結(jié)賬是關(guān)閉出入庫單據(jù)、采購發(fā)票、采購付款單、銷售發(fā)票、銷售付款單的錄入、修改、刪除操作。以保證采購、銷售、倉庫模塊數(shù)據(jù)與總賬數(shù)據(jù)的一致性。結(jié)賬后修改單據(jù)會(huì)得到如下提示結(jié)賬與記賬結(jié)賬和記帳都能關(guān)閉單據(jù)的修改、刪除操作。區(qū)別在于,本期結(jié)賬后無法再新建本期的...

|

|

制造業(yè)財(cái)務(wù)成本核算中最容易藏貓膩、也最容易產(chǎn)生扯皮的“灰色地帶”在哪里?這就是今天我們聚焦的話題!在很多企業(yè),委外業(yè)務(wù)簡(jiǎn)直就是一個(gè)“黑箱”,主要可以分兩個(gè)方面來看:1、實(shí)物流轉(zhuǎn)方面:原材料拉出去一車,到底用了多少?剩了多少?廢了多少?供應(yīng)商如果不交代,我方財(cái)務(wù)是根本不知道的。2、成本核算方面:委外回來的入庫產(chǎn)品,成本經(jīng)...

|

|

昨天這篇文章:《了解“跑成本”的深刻含義?》,我們討論了制造業(yè)成本核算在月末一個(gè)非常能引起大家共鳴的問題,那便是“跑成本”這個(gè)動(dòng)作。“跑成本”看似就是在核算系統(tǒng)的界面點(diǎn)擊一個(gè)按鈕,執(zhí)行一個(gè)流程,但是在系統(tǒng)界面的背后,其實(shí)正在運(yùn)行著的是一套管理邏輯非常嚴(yán)密、嚴(yán)格遵循預(yù)設(shè)順序、環(huán)環(huán)相扣的數(shù)據(jù)處理流程。“跑成本”的本質(zhì)其實(shí)就...

|

|

在很多制造業(yè)企業(yè)的內(nèi)部,關(guān)于委外加工費(fèi)的核算現(xiàn)狀往往是這樣的:采購拿著合同說多少錢,發(fā)票開來多少錢,會(huì)計(jì)就入賬多少錢。看起來賬實(shí)相符,天下太平。但一到月底經(jīng)營(yíng)分析會(huì),老板諸如以下的問題就來了:①“為什么上個(gè)月委外產(chǎn)品的毛利有20%,這個(gè)月只剩5%了?”②“采購不是說供應(yīng)商降價(jià)了嗎?怎么財(cái)務(wù)報(bào)表里的成本還是沒降?”這時(shí)候...

|

|

在制造業(yè)企業(yè)的經(jīng)營(yíng)決策或者經(jīng)營(yíng)分析會(huì)議上,決定進(jìn)行自制還是外購/委外永遠(yuǎn)是一個(gè)充滿火藥味的話題。以下的場(chǎng)景你可能很熟悉:采購總監(jiān)拿著報(bào)價(jià)單說:“這個(gè)零件,供應(yīng)商報(bào)價(jià)才18塊。我看財(cái)務(wù)的管理報(bào)表PPT里的自制成本都要20塊了。是不是委外更劃算一些呢,是否可以關(guān)停這條內(nèi)產(chǎn)線,全部進(jìn)行外購、外包!”而財(cái)務(wù)打開ERP成本賬目明...

|

|

今天深度閱讀《定價(jià)制勝:科學(xué)定價(jià)助力凈利潤(rùn)倍增》這本由赫爾曼·西蒙和楊一安(均為德國(guó)籍專家),寫的關(guān)于科學(xué)定價(jià)的名著。今天,首讀赫爾曼·西蒙的序言以及開篇的經(jīng)典案例!①戰(zhàn)略定位:這是全書的“思想啟蒙篇”。它不教具體怎么算賬,而是要打破我們對(duì)“定價(jià)就是定個(gè)數(shù)字”的固有認(rèn)知。②核心命題:定價(jià)是利潤(rùn)的第一杠桿。作者通過一個(gè)極...

|

|

財(cái)務(wù)人都很清楚,成本核算對(duì)于制造企業(yè)來說,那絕對(duì)是至關(guān)重要的一個(gè)環(huán)節(jié),不僅僅是每個(gè)月末月初那一兩天的“加班結(jié)賬”,在很多行業(yè)里,尤其是那種競(jìng)爭(zhēng)激烈的行業(yè),成本就是實(shí)打?qū)嵉暮诵母?jìng)爭(zhēng)力。你比如說,產(chǎn)品的定價(jià)吧,沒有準(zhǔn)確的成本,銷售報(bào)價(jià)就是在“盲人摸象”。報(bào)價(jià)高了,丟訂單;報(bào)價(jià)低了,做越多虧越多。準(zhǔn)確的成本核算是企業(yè)敢于在市...

|

|

在每月的經(jīng)營(yíng)分析會(huì)上,很多制造企業(yè)的老板都會(huì)對(duì)著財(cái)務(wù)報(bào)表發(fā)出百思不得其解的拷問:“我們的銷售額增長(zhǎng)了這么多,明星產(chǎn)品的毛利率也維持在30%的高位,為什么最后的凈利潤(rùn)卻沒怎么漲?錢到底去哪了?”這也是最近大家熱議的增產(chǎn)不增收,增收而又不增利,引起大家廣泛共鳴的問題!如果是去看傳統(tǒng)的財(cái)務(wù)報(bào)表往往給不出答案的。因?yàn)樵跇?biāo)準(zhǔn)的利...

|

|

今天,又是一個(gè)月的月末,財(cái)務(wù)又該監(jiān)盤倉庫盤點(diǎn)了,這個(gè)是每月月底結(jié)賬前的一個(gè)標(biāo)準(zhǔn)動(dòng)作,那么問題來了:為什么倉庫月末盤點(diǎn)需要財(cái)務(wù)一起?還有,在一個(gè)上線了WMS系統(tǒng)的制造業(yè)企業(yè),財(cái)務(wù)和倉管一起盤點(diǎn)需要注意什么?

一什么倉庫月末盤點(diǎn)需要財(cái)務(wù)一起?即使在上線了先進(jìn)的WMS(WarehouseManagementSystem,倉...

|

|

在制造企業(yè)的財(cái)務(wù)管理中,倉庫里的庫存不僅是堆積如山的實(shí)物,更是實(shí)實(shí)在在的“真金白銀”。每一位成本會(huì)計(jì)都會(huì)面臨這樣一個(gè)經(jīng)典問題:倉庫里的零配件堆積如山,有上個(gè)月買的(單價(jià)10元),有這周剛到貨的(單價(jià)12元),還有昨天急采的(單價(jià)15元)。當(dāng)生產(chǎn)線今天領(lǐng)走了一顆零配件,這顆零配件的成本,到底該算多少錢呢?這不僅是數(shù)學(xué)題,...

|

|

?在整個(gè)制造業(yè)的語境中,“工單”,全稱通常是“生產(chǎn)工單”或“制造訂單”,它指的就是一個(gè)具體的、下達(dá)到生產(chǎn)車間的“生產(chǎn)指令”。你可以把它想象成是生產(chǎn)部門內(nèi)部的“訂單”。它詳細(xì)說明了:生產(chǎn)什么:具體要生產(chǎn)的產(chǎn)成品或半成品的物料編碼、名稱、規(guī)格。生產(chǎn)多少:計(jì)劃生產(chǎn)的數(shù)量。用什么生產(chǎn):需要領(lǐng)用的原材料清單及其標(biāo)準(zhǔn)用量(這通常來...

|

|

上個(gè)星期,我們連寫了兩篇文章:《了解“跑成本”的深刻含義》和《“跑成本”背后,系統(tǒng)都在干些啥?》,來討論在制造業(yè)企業(yè)成本核算過程中的核心環(huán)節(jié),即產(chǎn)品成本計(jì)算,俗稱“跑成本”,反響熱烈,很多朋友私信我詢問具體問題,今天將這些問題進(jìn)行整理、總結(jié)出6個(gè)最常被問到的問題,統(tǒng)一反饋給大家。1、系統(tǒng)“跑成本”可以跑很多次嗎?是的,...

|

|

經(jīng)常有未曾做過成本會(huì)計(jì)的小伙伴們問我關(guān)于成本核算的問題,尤其是在制造業(yè)行業(yè),成本核算確實(shí)是非常核心重要的環(huán)節(jié)。作為財(cái)務(wù)bp,我們可能沒有直接操作成本核算,但是我們絕對(duì)需要充分理解成本核算,并能夠基于成本核算的邏輯發(fā)現(xiàn)經(jīng)營(yíng)分析的角度和切入點(diǎn),才能做出更深刻、更有效的洞察。雖同為財(cái)務(wù)部的同事,但是財(cái)務(wù)bp和核算條線可能分在...

|

|

財(cái)務(wù)BP如果不懂底層的成本核算,經(jīng)營(yíng)分析就會(huì)變成“空中樓閣”,缺乏根基和說服力。反之,如果只懂成本核算,又會(huì)陷于數(shù)據(jù)細(xì)節(jié),無法上升到戰(zhàn)略和業(yè)務(wù)層面。而將兩者結(jié)合,就是財(cái)務(wù)BP從“財(cái)務(wù)”轉(zhuǎn)變?yōu)椤癇P”的關(guān)鍵。今天這篇文章為大家來整理具體的思路、方法和實(shí)踐案例,說明如何將兩者有效結(jié)合,拋磚引玉!成本核算是“數(shù)據(jù)層”,它告訴...

|

|

什么是出庫單?出庫單:記錄了“什么東西、多少數(shù)量、因?yàn)槭裁词隆⒃谑裁磿r(shí)間”離開了倉庫。這是一個(gè)業(yè)務(wù)事實(shí)的記錄。成本核算根據(jù)出庫單記錄的業(yè)務(wù)事實(shí),去計(jì)算“離開倉庫的這些東西,到底值多少錢?”,并把這個(gè)價(jià)值用會(huì)計(jì)的語言(會(huì)計(jì)分錄)記錄下來,最終影響財(cái)務(wù)報(bào)表。讓我們以最經(jīng)典的【銷售出庫單】為例,來看這個(gè)流程是如何一步步發(fā)生的...

|

400 186 1886

400 186 1886

晴公司官網(wǎng)")