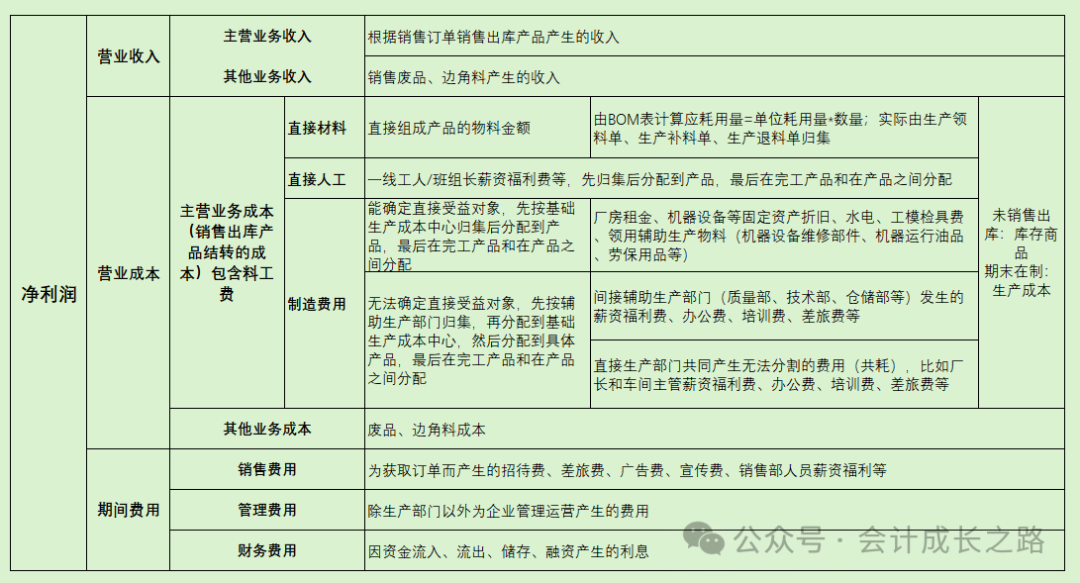

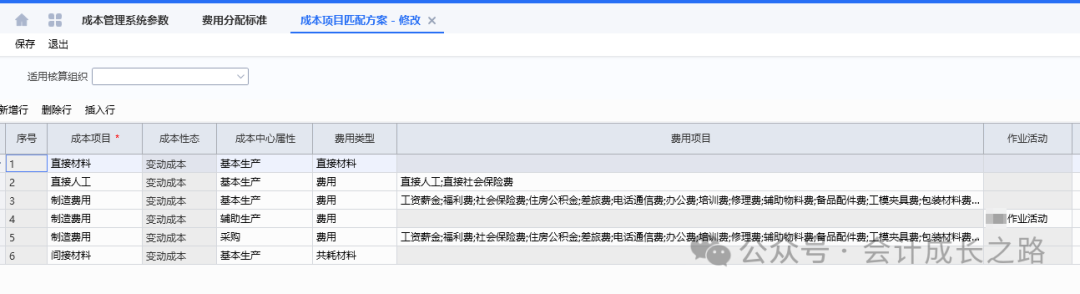

- 直接材料通過生產訂單、產品物料編碼、生產部門確定受益對象直接歸集到產品,不需要分配;

- 直接人工通過各生產部門確定受益對象直接歸集到各成本中心再根據一些方法分配到各產品;

- 制造費用可以通過質量部、技術部、倉儲部、生產部等輔助生產部門確定間接受益對象,先歸集再根據一些方法分配到直接生產部門,然后直接生產部門分配到各產品。

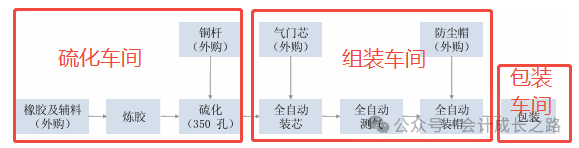

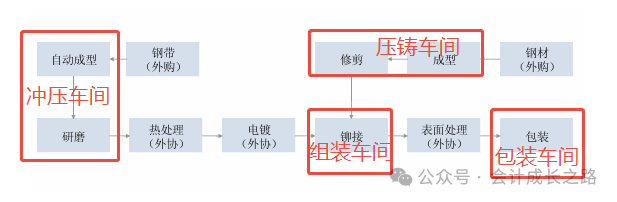

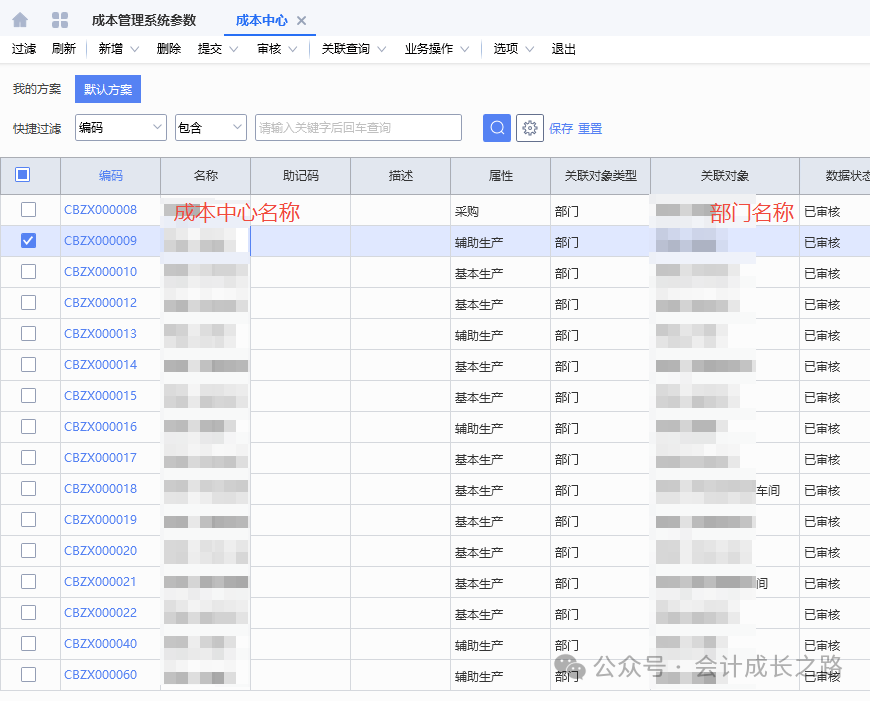

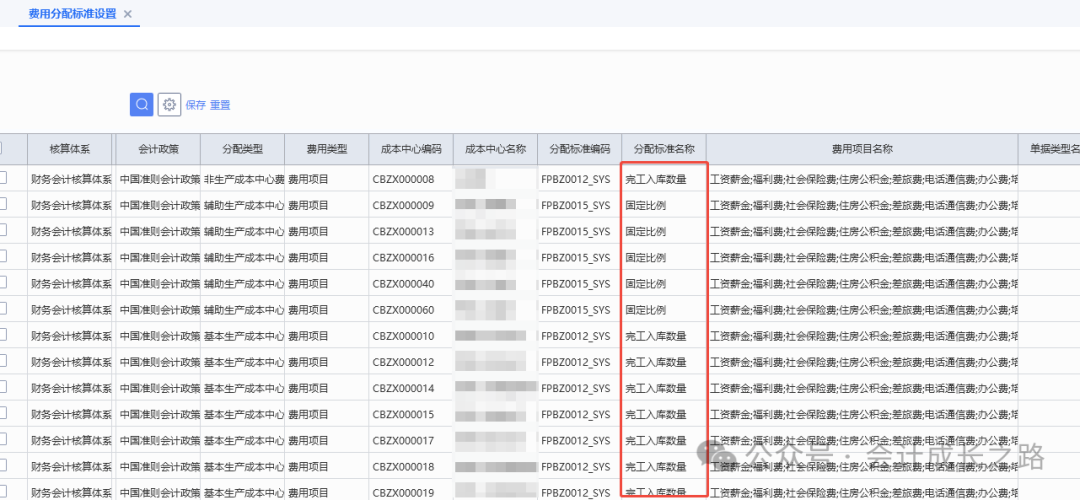

根據組織架構來設置部門:總經辦、人事部、財務部、銷售部、采購部、質量部、技術部、研發部、倉儲部、生產部、各生產部門(根據工序、是否委外、是否需要入庫,工期長短、物理位置等因素確定)。例如以下工序分成本中心(工序數據來自保隆汽車股票招股說明書):外購件經過自動線產線組裝產品,設置一個傳感器車間即可。3、成本中心根據屬性(輔助生產、基本生產)關聯部門。比較常用的有工時分配(機器工時、人工實際工時、標準工時)、定額分配、完工入庫數分配;根據公司特征選用。- 機器工時:自動化高、設備貴、折舊多,費用主要跟機器有關。

- 人工實際工時:手工多、人工作業為主,費用多少跟干活時間成正比。

- 完工入庫數量分配:各種產品重量、體積、工時、材料消耗都差不多,很均勻。

- 約當產量法:月末在產品數量多,數量波動大,成本中材料、人工、費用比重都不小,在產品按完工程度折算成相當于完工產品的數量。

- 不計算在產品成本法:月末在產品數量很少、價值很低,算不算不影響成本。

- 在產品按固定成本計價法:在產品數量小,或數量大但各月很穩定,各月末在產品成本不變,按年初固定數算。

- 在產品按直接材料成本計價法:材料費用占比極大,人工、費用很少,在產品只負擔材料,人工、制造費用全由完工產品負擔。

- 在產品按定額成本計價法:定額管理好、定額準確,各月數量變化不大,在產品成本 = 在產品數量 × 單位定額成本

- 定額比例法:定額管理好,但各月末在產品數量波動較大,按定額消耗量 / 定額成本比例分配。

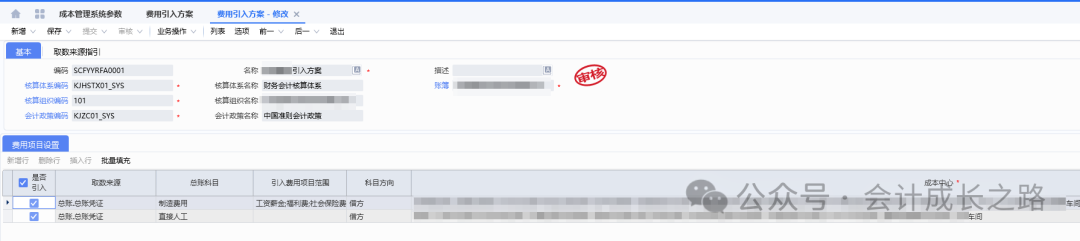

10、成本核算方法(目前中大型企業采用ERP系統記賬,基本實行的是訂單核算)- 品種法:以產品品種為成本核算對象,一般定期(每月)計算成本,適用大量大批 單步驟 生產,期末一般沒有在產品或數量很少。

- 分批法(訂單法):以批別 / 訂單為成本核算對象,適用單件、小批生產。

- 分步法:以生產步驟 + 產品品種為對象,期末一般有在產品,要分配生產費用,適用大量大批 多步驟 生產。

閱讀原文:原文鏈接

點晴模切ERP更多信息:https://moqie.clicksun.cn,聯系電話:4001861886

該文章在 2026/3/13 11:55:21 編輯過

400 186 1886

400 186 1886